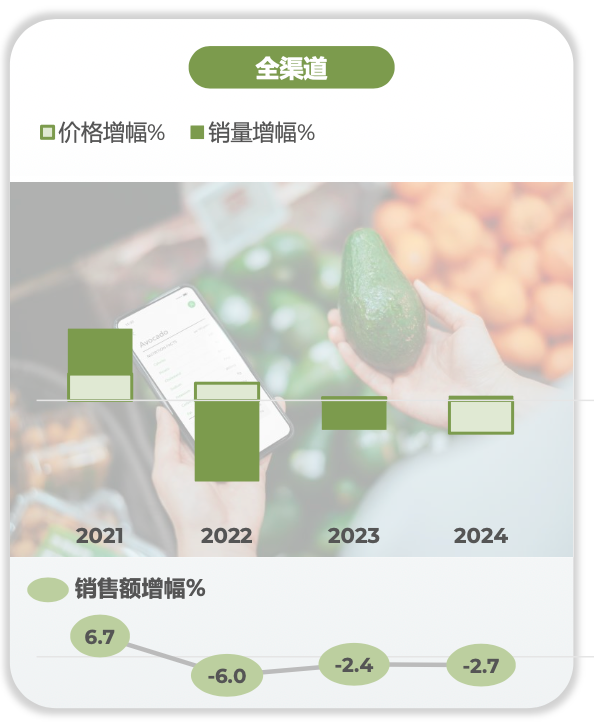

一个例子是,他们主动接受了大量商誉减值,这是过去高增长时代留下的痕迹或者说负担。财报显示,2024年,伊利营收1157.80 亿元,同比下滑8.24%;归母净利润84.53亿元,同比下滑18.94%。伊利净利润下滑原因便是,澳优乳业商誉减值带来的30.37亿元拖累。 2024年,蒙牛营收886.75亿元,同比下滑10.1%;受贝拉米商誉减值及联营公司亏损影响,实现归母净利润1.05亿元,同比暴跌97.8%。当年,蒙牛对贝拉米的商誉和非货币性资产减值综合影响达到39.814亿元。 种种收购,寄托着伊利、蒙牛们在婴配粉市场走向高端的决心。2022年,伊利以62.5亿港元入股澳优,获得34.33%的澳优已发行股本(其中定向发行 0.9 亿股),并再通过要约收购增持至52.7%,成为澳优控股股东。 澳优是中国羊奶粉第一品牌。2011年,该公司收购了荷兰乳企海普诺凯,并推出乳源和生产地均在荷兰的明星品牌“佳贝艾特”羊奶粉。随后,澳优还先后收购掌握了荷兰、澳大利亚、新西兰等全球“黄金奶源地”的奶源,完成全球化布局。 佳贝艾特面世后,澳优搭上中国羊奶粉市场规模扩张顺风车,收入规模在2014-2021年复合增长率达27.1%。据尼尔森数据,在2022年前,佳贝艾特的销量已连续四年占中国婴幼儿配方羊奶粉总进口量的60%以上。 背后是,羊奶粉相对牛奶粉,在有很大效果预防过敏、蛋白及脂肪成分容易被吸收上的一些优势。 需要看到的是,在伊利收购澳优的2022年,婴配粉市场已走向下滑区间。反映在伊利身上,便是收购澳优的价格相对澳优股价高点明显回落。 但伊利依旧选择拿下澳优,可见其对这一市场的看好。另据21世纪经济报道记者了解,当时竞购澳优的并非只有伊利,最终伊利靠着综合性优势说服了相关股东。 贝拉米是澳洲知名的有机婴幼儿配方奶粉品牌,其定位、产品与销售经营渠道,与蒙牛的现有婴幼儿配方奶粉业务高度互补,且有助于蒙牛在中国和海外市场扩展其产品范围和客户基础。2019年,蒙牛支付14.6亿澳元(约等于78.6亿港元)收购贝拉米全部上市股份(约 1.10 亿股和约520万股期权)。 可是,随着中国出生率持续下降,婴配粉市场走向存量。尼尔森IQ多个方面数据显示,在2024年,婴配粉线%。其中,销售量同比下滑9.4%,平均价格同比下滑0.3% 2024年,澳优营收74.02亿元,同比增长0.3%;归母净利润2.36亿元,同比增长35.3%。“自收购以来,澳优无论在经营管理还是业绩方面,都在逐年向好。但和收购时的展望比,澳优业绩表现是有一定差距的。2024年,由于澳优业务整体经营状况没有到达预期,且2024年婴幼儿奶粉市场行业规模也会降低,我们对未来的出生人口与行业规模,预期也变得更谨慎。所以,下调了对澳优未来增长率预期。经测试以后,做了相应减值处理。预计接下来几年,再进行澳优商誉减值的可能性就比较小了。”在近期的业绩交流会上,伊利如此解释对澳优的减值。 蒙牛提到,2024年,贝拉米实际收入及净利润大幅低于2023年年底预测,且其在国内市场的份额和盈利能力亦未能达到预期水平。管理层据此下调了贝拉米未来的盈利预测,并确认贝拉米大量商誉减值。 该品类堪称毛利率最高品类。以伊利为例,在2024年,其奶粉及奶制品毛利率高达41.02%,作为对比,液体乳毛利率仅为30.98 %,冷饮产品毛利率为37.42 %。甚至,伊利奶粉业务毛利率还在增长区间。 伊利表示,结合其跟踪的孕妇建档情况,预计2025年人口出生率相比2024年可能有一定下滑。好消息是,受益于龙年出生人口的反弹,加上婴配粉持续高端化发展助推,预计今年行业的降幅会有所收窄。 但这并不意味着乳企们不重视婴配粉市场了,鉴于乳业需求步入存量,这反而让奶粉市场更具战略意义。 尼尔森IQ多个方面数据显示,2024年乳品全渠道销售额同比下滑2.7%。中国乳制品工业协会(中乳协)有关数据显示,乳制品生产企业亦面临巨大压力,为应对原料乳过剩,企业大量生产工业乳粉,库存激增。目前每销售一吨乳粉亏损1万-2万元。 回到业绩来看,乳企巨头们原本的市场主力液态奶明显下滑。在2024年,伊利液体乳收入750.03亿元,同比下滑12.32%。在2025年一季度,该公司液体乳收入196.40亿元,同比下滑3.06%。2024年,蒙牛液态奶收入730.7亿元,同比下滑10.6%。 有港股上市公司高管就向21世纪经济报道记者坦承,目前金融市场更多关注于利润优先,在三年前规模增长驱动的价值估值体系在这两年不成立了。 2025年5月16日,伊利报收29.99元/股,总市值1909亿元。伊利股价高点在2012年末的47.83元/股。同一日,蒙牛报收18.40港元/股,总市值720.57亿港元。蒙牛股价高点也在2012年末,达到52.63港元/股。 这体现在分红上。伊利明确说,将坚持不低于70%的分红率。“如果有条件,公司还会增加用于股东回报的资金”,该公司称。2024年,伊利拟分红77.26亿元,分红比例91.4%。综合分红、回购,伊利股东回报总额占利润比例达到100.4%。 在2024年,该公司分红金额剔除了贝拉米相关减值及递延所得税等影响,以实际利润为44亿元作为分红基础。蒙牛2024年分红比例提升至45%,合计派发现金利润19.9亿元。 作为对比,蒙牛2020-2022年分红比例维持在30%左右,收购贝拉米、妙可蓝多产生较多股权投资占用现金流均是原因。 伊利财报显示,2024年,其奶粉及奶制品业务实现营业收入 296.75 亿元,同比增长7.53%。其中,在婴配粉板块,伊利“金领冠”品牌婴幼儿奶粉营收实现双位数增长,零售额市场占有率较上年同期提升两个百分点;“佳贝艾特” 与 “悠滋小羊” 羊奶粉营收逆势增长。奶粉业务甚至慢慢的变成了伊利区别于其他综合性乳企的差异化竞争优势。 作为对比,2024年,蒙牛奶粉收入同比下滑5.9%至33.2亿元。另由于婴配粉总体收缩,比蒙牛跌得更厉害的乳企大量存在。 此种状况下,曾任多美滋中国区总经理的卢敏放走马上任。他提出“释放蒙牛人狼性文化”,锚定2020年公司收入、市值均实现千亿的“双千亿目标”。 2024年3月末,高飞升职为蒙牛总裁兼执行董事。此前,他的职位是蒙牛高级副总裁、常温事业部负责人。对高飞来说,在任期前段把种种过去负担吸收,为往后利润增长留下空间是对职业生涯相对明智的选择。 对于未来,高飞提出了“一体两翼”战略,且称今年将是深度实施的第一年。其中,“一体”指核心业务,包括液态奶、奶粉、冰品、奶酪。“两翼”指创新业务与国际化驱动。 近期,蒙牛首席财务官张平在业绩会上表示,蒙牛近期目标是2025年收入恢复增长,幅度为低个位数。 伊利也表示,希望未来通过多品类运营和全球化布局,逐步的提升产品附加值,提升产品结构。“一些亏损业务的盈利情况也在逐年改善。希望未来几年,在我们已布局的业务当中,可以在一定程度上完成盈利的持续提升。”该公司称。 在2025年一季度,伊利营收同比增长1.35%至330.18 亿元。这似乎开了一个好头。 广州市委常委、南沙区委书记刘炜:以“更优”的营商环境发展“金融港”,促进南沙全面开发开放|“南沙金融30条”